Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

Мінімаркети, e-commerce чи великі супермаркети: що обирають українці?

https://freepik.com/

Продуктовий ритейл оперативно реагує на глобальні тренди й водночас адаптується до українських реалій: змінюються купівельні звички, технології пришвидшують процеси, а бізнес продовжує працювати навіть у періоди блекаутів. У таких умовах конкуренція між форматами посилюється — e-commerce, мінімаркети та великі супермаркети намагаються закріпити свої позиції та розширити аудиторію. Які формати зростають найшвидше і чи можливе витіснення великих мереж — розбираємось в матеріалі.

Тенденції в роздрібній торгівлі в Україні

Роздрібний ринок України — один із найбільших у Європі. Він вирізняється високою конкуренцією, різними форматами та швидкою реакцією на зміни у споживчій поведінці.

Водночас швидко зростає кількість інтернет-магазинів. Пандемія та повномасштабна війна різко прискорили розвиток онлайн-продажів: частина офлайн-точок була закрита, знищена або опинилася на окупованих територіях, тож ритейлерам довелося переносити продажі в цифровий формат.

Роздрібні мережі EVA, Varus, ATB, Comfy Fozzy Group та інші, активно інвестують в онлайн-торгівлю. Зокрема, Fozzy Group запустила маркетплейс MauDau. Водночас зі збільшенням популярності онлайн-шопінгу спостерігається зростання конкуренції за швидкість доставки.

Водночас після падіння продажів у 175 разів на початку повномасштабної війни Rozetka змогла відновити операційну діяльність і сфокусувалася на розвитку власної мережі точок видачі.

Фото: Freepik.com

Фото: Freepik.com

Темпи зростання супермаркетів та мінімаркетів

За дев’ять місяців 2025 року в семи основних категоріях ритейлу, за даними RAU, налічувалося 24 178 магазинів. За цей період відкрили 1 658 нових точок і закрили 534, тож приріст склав 1 124 об’єкти — або 5,6%.

Щодо непродовольчого ритейлу, то за 9 місяців додалося 305 точок, закрилося ж 199 точок. І станом на вересень 2025 року всього працювало 4468 магазинів.

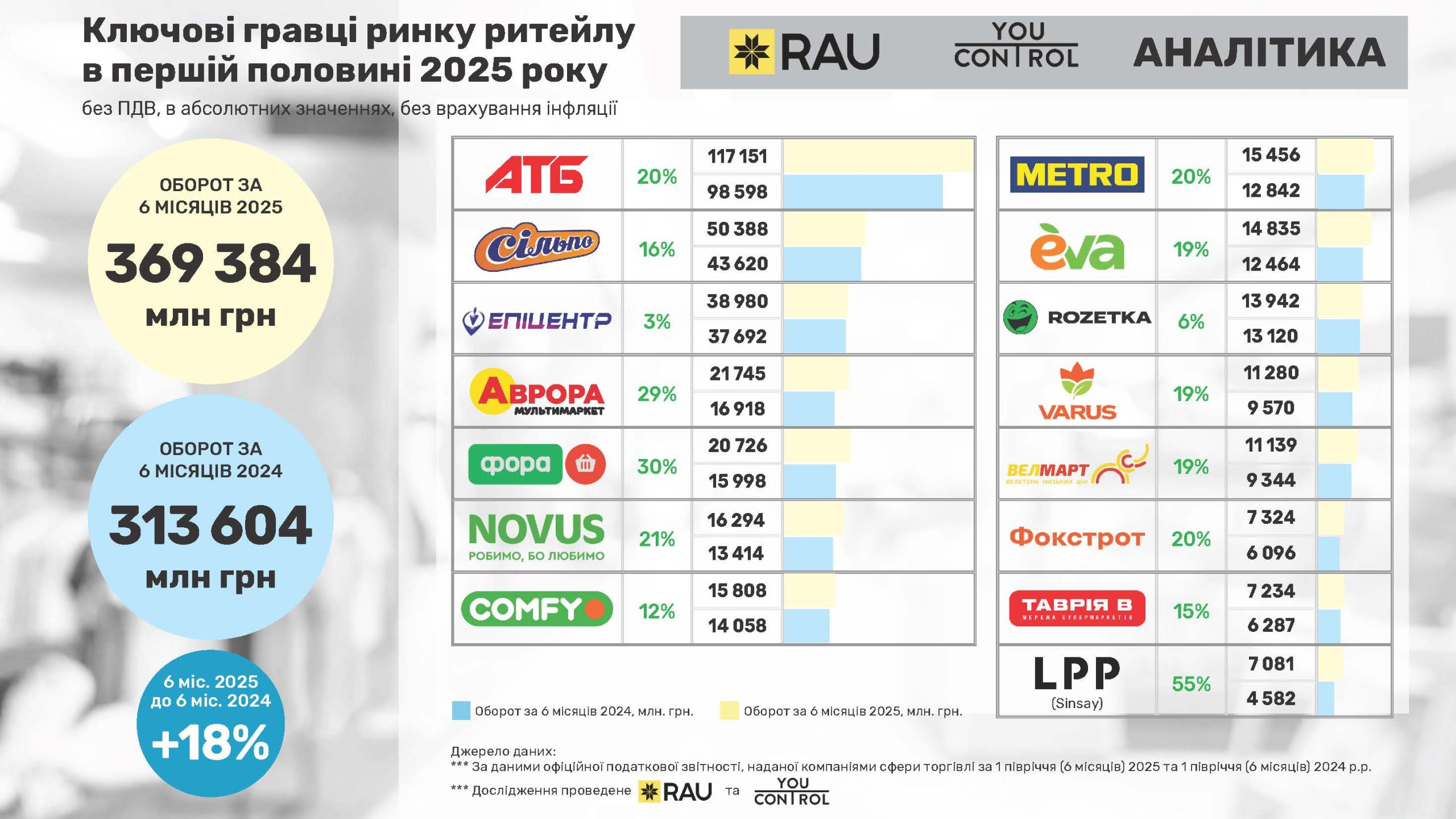

Водночас за 6 місяців поточного року оборот українських ритейлерів сягнув ₴936,6 млрд (минулого року ця цифра становила ₴800,2 млрд), 17%-й приріст пов'язують, у першу чергу, зі здорожчанням товарів. 15 великих ритейлерів забезпечили у першій половині 2025 року ₴369,38 млрд обороту, що становить 39% від загального виторгу. У порівнянні з минулим роком (₴313, 6 млрд) сукупний оборот виріс на 17%.

Фото: RAU

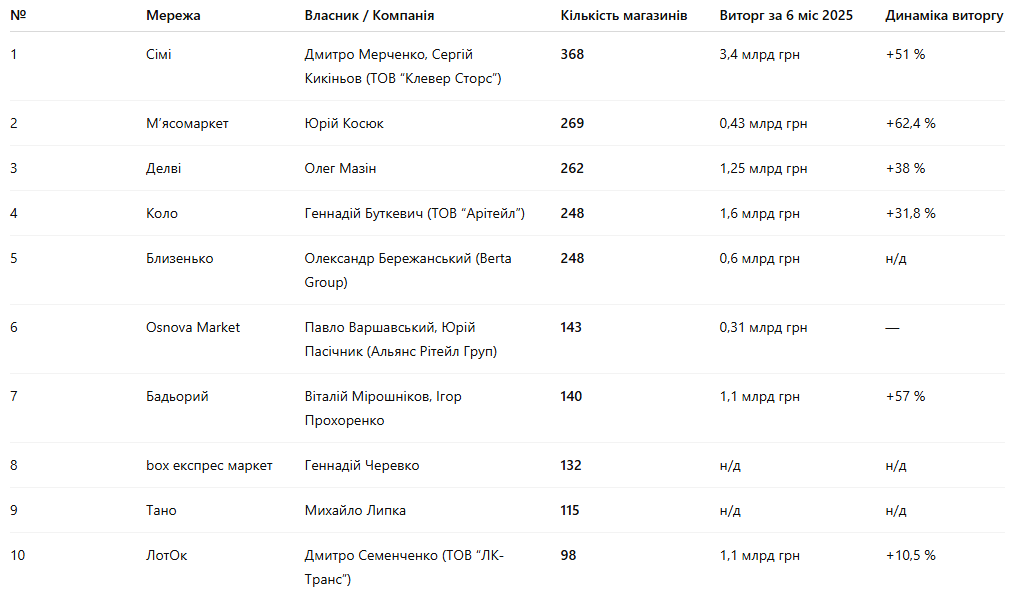

За версією Forbes до топ 10 мінімаркетів, входять:

-

Мережа мінімаркетів "Сімі" (на листопад 2025-го в компанії працюють 417 торгових точок, що на 27% більше, ніж роком раніше).

-

"Мʼясомаркет"(червень 2025-го налічувала 269 торгових точок, що на 2,2% менше, ніж роком раніше).

-

"Делві" (262 торгових точок, за останні півтора року мережа зросла у 2 рази).

-

"Коло" (248 торгових точок).

-

"Близенько" (на жовтень 2025-го мережа налічує 280 магазинів).

-

Osnova Market (143 торгових точок).

-

"Бадьорий" (на листопад 2025-го є 158 торгових точок і ритейлер планує розширитися до близько 500 до 2030 року).

-

Box експрес маркет (на листопад 2025-го налічує близько 150 локацій в столиці та області, з яких понад 20 відкрили цьогоріч).

-

"Тано" (115 торгових точок).

-

"ЛотОк" (98 торгових точок).

Найбільший приріст кількості відкритих торгових точок у “Делві” (Дніпропетровська, Запорізька, Київська, Кіровоградська, Полтавська та Черкаська області) та "Сімі" (працюють у Львові, Тернополі, Івано-Франківську, Хмельницькому). Більшість мереж мінімаркетів не збільшувала кількості торгових об'єктів.

Як змінилися купівельні звички українців

Зміни в поведінці споживачів – суттєва проблема для великого ритейлу. Економічна невизначеність, скорочення доходів і загальне зниження рівня життя призвели до того, що українці почали економити. Це веде до зменшення попиту на дорогі або не першочергові товари, тому ритейлери вимушені адаптувати асортимент і стратегії продажу

Серйозною конкуренцією для фізичних магазинів стало збільшення популярності онлайн-торгівлі. Люди все частіше купують товари в інтернеті, адже це зручно, дозволяє порівнювати ціни та економить час покупця. В умовах карантину, а згодом і повномасштабної війни це стало ще більш актуальним. Відтак багато великих ритейлерів почали інвестувати в розвиток своїх онлайн-майданчиків та вдосконалення систем доставки.

Кожен третій українець замовляє товари онлайн кілька разів на пів року, а кожен другий – від одного до трьох разів на місяць. Найпопулярніші категорії: одяг, товари для дому, косметика, взуття та електроніка. У 2024 році порівняно з 2023 роком українці рідше замовляли дорогі продукти харчування, натомість частіше купували онлайн техніку, електроніку та косметику. Вартість кожного третього в онлайн-магазині – не більше ₴1000. Однак, середній чек на одну онлайн-покупку зріс з ₴2647 до ₴2888.

Що краще: міні- чи супермаркет

Відкриття, наприклад, мінімаркету не потребує оренди великої площі та фінансових і часових витрат на ремонт приміщення, за словами Анни Луганської, директорки з маркетингу мережі супермаркетів VARUS. У невеликих магазинах “біля дому” працює менша кількість співробітників, до того ж власник зможе запропонувати робочі місця місцевим жителям району. Мінімаркети мають вищий товарообіг на квадратний метр, більший ніж супермаркети, й тим паче гіпермаркети. Тому мінімаркет – вигідний формат як для власників бізнесу, так і для покупців.

Мінімаркет – магазин, клієнти якого це місцеві жителі, які хочуть швидко й зручно придбати біля дому всі необхідні товари, щоб не їхати в супермаркет. Головна перевага такої торгової точки – крокова доступність, тому асортимент має бути меншим, а ціни на продукти можуть бути вищими, ніж у великому магазині.

Серед переваг також:

-

менша торгівельна площа, відтак і витрати на неї;

-

асортимент орієнтований на товари повсякденного попиту, тому асортимент менший від асортименту супермаркету у 2-3 рази;

-

немає потреби в обладнанні парковки, оскільки покупці – місцеві жителі;

-

робота за принципом часткового чи повного самообслуговування.

Експериментальний “гібридний” формат

З 2024 року “Епіцентр” розгорнув мережу “магазинів біля дому” – Епіцентр Express. Це магазини площею 200-300 кв. м з широким асортиментом товарів, вони одночасно нагадують маленький формат торгівлі DIY або велику точку видачі. Гібридний формат поєднує господарський магазин з базовим продуктовим асортиментом.

В асортименті сири, ковбаси, молочну продукцію, вакуумовану рибу, десерти, заморожені овочі та морепродукти, пресерви та спеції, соняшникову олію, хліб, солодощі, печиво, снеки, чай та каву, горішки, морозиво, цигарки та алкоголь. В прикасовій зоні є шоколад, дезінфектори, клеї, батарейки, презервативи.

Тут також можна придбати побутову хімію, кухонні товари, посуд, текстиль, декоративні товари, товари для дітей, канцтовари, зоотовари, автотовари, будівельні інструменти, інвентар для садівництва, дрібна побутова техніка. До того ж на вході є автоматична кавова машина, холодильник із сендвічами, присутні каси самообслуговування та передбачена невелика промозона для акційних товарів.

Фото: Rau.ua

Ритейлер позиціює мережу Епіцентр Express як супермаркет біля дому. Тут можна додатково замовити товари, представлені в асортименті Епіцентр, а також отримати всі покупки з доставкою з маркетплейсу. В магазині діє точка видачі інтернет-замовлень.

Як зазначає Артем Ретін, керуючий партнер компанії RetailPro.UA, великий асортимент базових товарних груп розміщено на відносно невеликій площі. У можливих більших форматах цього суббренду можна буде розширити частину категорій товарів або додати нові. У більшому форматі також можна відкривати окремі shop-in-shop, наприклад, аптека або зоомагазин залежно від потреб і конкурентного середовища певної локації.

Формат shop-in-shop

В Україні зростає також популярність shop-in-shop. Формат shop-in-shop – це стратегія win-win як для учасника маркетплейсу, великого ритейлера, так і для невеликого бренду.

Два роки тому мережа Eva у партнерстві з L’Oreal запустила новий формат магазинів. Перший такий магазин з назвою “Центр здоров’я шкіри” відкрився у Дніпрі. В травні 2024 року український бренд MBM Home та мережа супермаркетів “Сільпо” почали співпрацювати в рамках цього формату. Навесні 2025 року у “Сільпо” та черкаській мережі магазинів “Делікат” відкрилися зони з асортиментом товарів для дому від TA-DA!. А в “Сільпо”, розташованому в ТРЦ Respublika Park в Києві, відкрився перший магазин європейської франшизи Captain Candy.

Для великих магазинів формат shop-in-shop надає можливість підвищити продажі та збільшити аудиторію завдяки новим товарним категоріям. До прикладу, “Сільпо” розширив асортимент коштом товарів для дому від MBM Home й TA-DA!.

Фото: Rau.ua

Чи витіснять онлайн-торгівля та “магазини біля дому” великі супермаркети в Україні?

В Україні на роботу великих офлайн-мереж дедалі більше впливають два формати — e-commerce та мінімаркети. Ми поспілкувалися з представниками ринку, щоб з’ясувати, як ці тенденції впливають на галузь і що про це думають самі ритейлери.

АТБ

"Рішення про запуск онлайн-формату магазину АТБ було прийнято у відповідь на зміну поведінки споживачів та зростання попиту на зручні способи здійснення покупок. Особливо це стало актуальним під час пандемії COVID-19, коли безпечність і швидкість доставляння стали ключовими факторами. Ми прагнули забезпечити клієнтам доступ до широкого асортименту товарів без необхідності фізичного відвідування магазину”, — розповіли у мережі продуктових супермаркетів-дискаунтерів АТБ.

В АТБ виділяють такі тенденції розвитку сфери e-Commerce:

-

зростання частки онлайн-продажів.

-

аналітика та персоналізація: надання користувачу унікальних пропозицій, рекомендацій.

-

quik commerce: миттєва доставка.

Фото: Главком

Якщо ж говорити про те, чи витіснять з ринку онлайн-магазини та невеликі магазини біля дому великі супермаркети, то повного витіснення не буде.

Формати будуть співіснувати, але з різними ролями:

-

Онлайн-магазин задовольняє потребу у швидкості та зручності, особливо для великих покупок та існує, як додатковий інструмент продажу.

-

Супермаркети залишаються ядром продажу, де важливий широкий вибір товарів та ціна.

VARUS

Мінімаркети біля дому – це зручна можливість швидко вирішити нагальну потребу, а супермаркет з великим асортиментом – це варіант, який допоможе планувати фінанси та купувати великі об'єми продуктів за один раз, за словами Анни Луганської, директорки з маркетингу мережі супермаркетів VARUS,

Вдале розташування торгової точки – це ще не все. На фінальний вибір покупця впливають й інші фактори: від рівня цін та широкого асортименту товарів, закінчуючи сервісом, програмою лояльності та репутацією того чи іншого бренду. Також варто орієнтуватись на настрої клієнта, які залежно від обставин можуть змінюватися.

Супермаркети та мінімаркети – принципово різні історії, які створені для покриття різних потреб, а іноді вони розраховані на різні категорії покупців. Тому одне не має виключати інше, тобто не варто зосереджуватися тільки на одному форматі. Оптимальний підхід – це поєднання різних форматів.

Фото: vsviti.com.ua

“Алло”

"Можливість онлайн-покупок в них з’явилася ще у 2006 році, коли запустили інтернет-магазин allo.ua. Тоді ринок тільки почав рухатись у бік діджиталізації, і вони бачили потребу клієнтів у більшій зручності та швидкості. Онлайн-покупки дали людям доступ до ширшого асортименту та змогу купувати, не виходячи з дому", — розповідають у мережі “Алло”.

“Упродовж 2024 року ми оновили позиціонування й переформатували бренд. Сьогодні “Алло” – це вже не просто інтернет-магазин електроніки, а маркетплейс інноваційних товарів, де можна знайти все для комфортного життя: від електроніки та інструментів до меблів і навіть електромобілів. Сучасний покупець прагне знаходити все в одному місці – і ми відповідаємо цій потребі.

Люди часто поєднують онлайн- та офлайн-досвід: переглядають товари онлайн, приходять подивитись у фізичний магазин, порівнюють ціни онлайн і забирають покупку у точці видачі. Наші магазини в понад 100 містах України відіграють ключову роль – українці доволі консервативні й хочуть мати можливість звернутися офлайн, якщо виникне потреба.

Ми постійно вдосконалюємо наш сервіс. Наприклад, сьогодні забрати онлайн-замовлення в точці видачі можна швидко і без верифікації – достатньо згенерувати QR-код у застосунку та показати його продавцю у магазині. Звідси й наш новий слоган: “Відкрий Алло – закрий питання”, тому що ми прагнемо спрощувати й покращувати життя людей, даючи їм повний спектр можливостей – онлайн і офлайн.

Якщо говорити саме про сегмент побутової техніки та електроніки, то головна тенденція очевидна – ринок онлайн-продажів вже давно став повноцінним і активним каналом продажів. В “Алло” частка онлайн-покупок уже досягає понад 40% – і це один із найвищих показників серед українських ритейлерів у цій категорії. Українські покупці дедалі частіше обирають онлайн для порівняння цін, вибору моделей і прийняття рішення.

При цьому споживацька поведінка залишається омніканальною. Багато хто хоче побачити товар наживо, протестувати, отримати консультацію – і тільки після цього оформлює покупку онлайн та забирає її в точці видачі. Це робить важливими не лише онлайн-функціонал, а й роботу офлайн-магазинів. Щодо консультації – з 2020 року “Алло” пропонує унікальний сервіс відеоконсультації “Експерт онлайн”. Покупці мають можливість роздивитися з усіх боків, запустити та потестити – все, що хотіли зробити з ґаджетом у магазинах, можна робити дистанційно з безпечного місця.

Фото: suntown-ukraine.com

Ще одна ключова тенденція – розвиток власної логістики та мережі точок видачі. У категорії техніки саме доступність зручної та швидкої видачі замовлень стає конкурентною перевагою. Ми бачимо, що ті гравці, які мають свої магазини й/або пункти видачі, отримують перевагу. У 2020 році ми запустили власний поштово-логістичний оператор Алло Express. Він дає можливість клієнтам отримувати товари “Алло” і партнерів в одному пункті та одночасно. Покупці хочуть мати можливість не лише замовити онлайн, а й швидко отримати товар у знайомому місці та бути впевненими, що є куди звернутись у разі потреби.

З початком повномасштабної війни зменшилась частка емоційних покупок – споживачі стали значно раціональнішими. Це теж посилило онлайн: людям зручно порівнювати характеристики й ціни, обирати найкращу пропозицію та контролювати бюджет.

Тому сьогодні ринок e-commerce у категорії техніки розвивається швидше, ніж класичний офлайн, але водночас саме поєднання двох форматів – онлайн і фізичної присутності стає найбільш ефективною моделлю.

Ми б не стверджували про остаточне витіснення та повну заміну форматів. Ринок побутової техніки та електроніки сьогодні розвивається омнікально, де різні формати виконують свої функції. Онлайн уже давно став одним із ключових каналів продажів, але він не замінює офлайн, а доповнює його.

У нашому випадку невеликі магазини – це частина омніканальної моделі. Багато таких локацій працюють не лише як магазини, а і як зручні точки видачі онлайн-замовлень. Тому онлайн та офлайн-магазини у нас не конкурують між собою, а, навпаки, посилюють один одного.

Тож питання не в тому, який формат “витіснить” інший, а в тому, хто зможе запропонувати найкращий сервіс і найбільш зручний шлях для клієнта – від онлайн-замовлення до швидкого отримання у зручній точці видачі. І тут омніканальна модель дає найбільшу стійкість і перевагу”.

Здорова екосистема ритейлу

У кожного формату торгівлі є своя стратегія й оцінка ефективності. Час, який людина витрачає в торговому центрі, зменшується. “До повномасштабної війни, в середньому людина проводила в великому торговому центрі десь 70 хвилин, а в маленькому – 30 хвилин, то зараз це приблизно 50 та 20 хвилин відповідно”, — розповів голова Української Ради Торгових Центрів Максим Гаврюшин на RAU Summit 2025.

Кількість магазинів, які людина відвідує за один похід у ТРЦ, скорочується. Якщо раніше це було в середньому 3,5 точки, то зараз — близько 2,5. Водночас витрати майже не зменшилися. Люди витрачають приблизно стільки ж, як і до війни, але імпульсивний шопінг зменшився.

“У світі росте кількість “магазинів біля дому”, однак на мою думку, мінімаркети не витіснять великі супермаркети", — розповів Роман Корсак, генеральний директор інвестиційної групи VolWest Group, мережі "Наш Край" та SPAR.

У Європі та США довгий час розповсюджені були два формати: гіпермаркети, куди люди їздили раз на тиждень за великими закупами, і магазини "біля дому". В Україні ж маленькі крамниці у кроковій доступності були завжди. Тож одночасна присутність великих супермаркетів і мінімаркетів — цілком природна для нашого ринку модель.

Для міста на кшталт Києва зазвичай формується така структура: кілька гіпермаркетів, десяток супермаркетів і сотні магазинів "біля дому". У такій пропорції ритейл працює як здорова екосистема. Мережа SPAR також працює у кількох форматах: інтернет-магазин, гіпермаркети Interspar, супермаркети EUROSPAR та формати SPAR Express — по суті, магазини "біля дому".

Щодо e-commerce, то, на думку Романа Корсака, його нинішній розвиток в Україні не зовсім відповідає принципам sustainable development. На відміну від Британії, де онлайн-торгівля зростає дуже активно, український ринок рухається помірніше. "Людям досі подобається відвідувати офлайн-магазини", — резюмує Роман.

Супермаркети, магазини «біля дому» та e-commerce сьогодні розвиваються різними темпами, а конкуренція між ними підштовхує ритейлерів до сильнішого сервісу й ефективніших рішень. Чи можуть онлайн-торгівля чи мінімаркети витіснити великі супермаркети у майбутньому — усе залежить від самих ритейлерів та їхніх стратегій...

Автор: Стенцель Євгенія