Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

Почему в 21 веке нельзя принимать оплату “переводом на карту частному лицу”. Колонка Максима Козенко, Fondy

30.01.2020

Партнер проекта

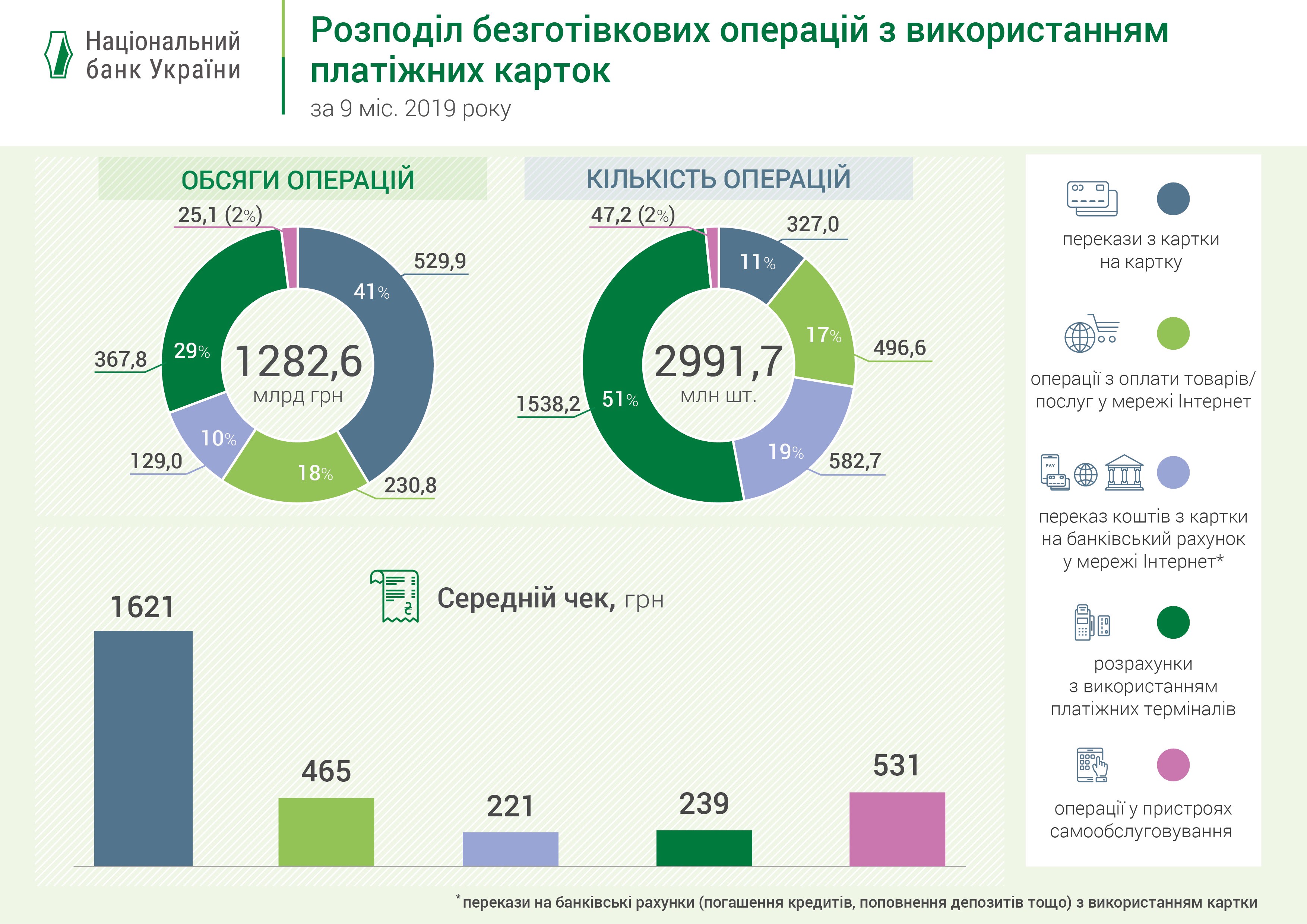

Удобная и безопасная оплата за онлайн-покупки – необходимое условие для развития рынка e-commerce. Однако по статистике НБУ украинские пользователи чаще переводят деньги с карты на карту, чем оплачивают покупки в интернете. Использование р2р перевода для осуществления оплаты за товары, услуги в электронной коммерции является небезопасным видом платежа и имеет высокий риск ошибки. Максим Козенко, технический директор Fondy рассказывает невыдуманные истории из жизни онлайн-покупателей и объясняет, почему цивилизованному бизнесу нужен цивилизованный метод онлайн-оплат.

История 1. Как я чайник покупал.

Однажды я заказал в интернет-магазине чайник. Самый обычный, черный чайник, который кипятит воду. Оплатил банковской картой на сайте и стал ждать. Но что-то сломалось в логистических процессах интернет-магазина, и мой чайник не приехал. Ни через неделю, ни через месяц. Я уже отчаялся общаться со службой поддержки магазина, и попросил сделать возврат средств. Это был тот случай, когда звезды не сошлись и в отделе бухгалтерии интернет-магазина также, как и в отделе логистики. Меня попросили пройти квест по сбору бумажек, квитанций, написания заявлений, поездки в другой конец города. Настолько сложный квест, что я в определенный момент на все это плюнул, зашел в чат своего банка и написал заявление на претензию “услуга торговцем не предоставлена”. Через несколько дней средства мне вернулись на карту.

Что это было, спросите вы?

- Это была безопасная покупка посредством интернет-эквайринга. Так Visa/MasterCard защищают покупателя. Правила очень строгие — предоставь товар/услугу, или верни средства. Инициировав чарджбек, я вернул средства за непредоставленный товар.

История 2. Как моего друга обували в кеды.

Один мой товарищ как-то увидел кеды последней модели именитого бренда на маркетплейсе по интересной цене. Его не смутила цена в три раза ниже. Ну да ладно, случается такое, не всегда подвох замечаем сразу. Единственным способом оплаты товара оказалось “предоплата на карту”. Друг опять ничего не заподозрил, зашел в свой интернет-банкинг и за 3 минуты расстался со своими деньгами.

Не сложно догадаться, что никаких кед он не получил.

Что это было, опять поинтересуетесь вы?

- Это была операция дарения денежных средств. Никто не ограничивает вас в том, куда и кому вы дарите свои средства (за исключением запрещенных законом получателей финансирования, уверен вы этим не занимаетесь). Но такой перевод средств не имеет никакого ни юридического ни финансового отношения к операции покупки товара или услуги. Даже права потребителя не вступают в силу, не говоря о правилах оспаривания платежных систем Visa/MasterCard. Тут вам поможет только полиция и судебное разбирательство.

Теоретически вернуть средства, отправленные с карты на карту можно, например через письмо доброй воли в банк-получатель, или письмо о мошенничестве в правоохранительные органы. Но это уже другая история.

История 3. “Везунчик” или случай одного совпадения.

Как-то клиент пришел в шоурум купить эксклюзивную шапку. Подойдя с товаром на кассу, он не обнаружил терминал, но ему предложили пополнить карту посредством перевода. Если вы вдруг не знали, в каждом номере карты закодировано проверочное число, и если вы ошибитесь в одной цифре, то платеж не уйдет – любая платежная система скажет, что карта ошибочная.

Но клиент поймал джекпот. Он не вбивал номер карты вручную, а решил пойти путем технических инноваций и запустил оптический сканер карты на своем телефоне и сосканировал камерой карту, которую протянул кассир.

Карта оказалась достаточно потертой, и камера распознала 2 цифры неправильно

4444 5555 6666 1111 – правильный номер

4444 5555 6669 1111 – уже ошибочный

4441 5555 6669 1111 – опять правильный номер

Не трудно догадаться, что средства ушли на неправильную карту. Возможно их и удалось вернуть, особенно если такая карта не существовала и средства “подвисли” в банке получателе, но помня особую “удачу” нашего героя, скорее всего деньги достались в подарок какому-то счастливчику, который так ничего и не понял, откуда у него взялась сумма на карте.

- Банки и платежные системы инвестируют в инновации и финтех стартапы миллиарды долларов, но пока не научились передавать текстовое назначение платежа от отправителя к получателю между друг другом. Поэтому зачастую получатель p2p перевода не понимает, откуда зашел платеж и каково его назначение. А тем более вести учет всех таких поступлений продавцу — сильная головная боль.

История 4. Последняя. О любви к кешу.

Один мой знакомый программист долгое время работал в банке, разрабатывал интернет-банкинг и сопутствующие услуги. Но с ним случилось то, чего мы всегда боимся и надеемся, что с нами этого не произойдет. В его жизнь ворвались кардеры (карточные мошенники). Каким-то образом они получили доступ к карте без его ведома, и успели совершить покупку в интернет, пока он спал. И в один момент, программист из новатора финтех технологий превратился в ярого их противника. Он даже перестал пользоваться банкоматами и терминалами, кроме как снять наличные, или закинуть их. Мы называем таких людей – cash lovers. Такой клиент скорее пополнит чужую карту наличными в терминале, чем рискнет ввести номер карты на сайте какого-нибудь сервиса. Я уверен вы встречали таких людей, они еще на кассе супермаркета пополняют свой телефон наличными, и в метро жетоны покупают. Но и для кешлаверов у нас есть аргументы.

Visa, MasterCard и НБУ ввели принцип нулевой ответственности, и обязали участников платежного рынка ему следовать. Используя банковскую карту при оплате покупок и услуг в интернет или “на земле”, вы можете быть абсолютно уверены в том, что выпустившее карту кредитное учреждение не переложит на вас ответственность за операции, совершенные без вашего согласия. Вы полностью освобождаетесь от ответственности за несанкционированные транзакции по вашей карте, если соблюдены всего два условия:

- вы проявляли разумную осторожность для защиты карты от потери или кражи.

- при утрате или краже карты вы немедленно сообщили об этом в выпустившее ее кредитное учреждение.

Что же делать маркетплейсам и сервисам совместного потребления?

Слава Финтеху, но уже все придумано и разработано. Например мы в Fondy с 2016 года внедряем нашим маркетплейсам и сервисам, работающим по принципам sharing economy такую технологию, как расщепление платежей.

Как это работает?

Предположим клиент делает покупку в маркетплейсе, и кладет в корзину товары или услуги от нескольких продавцов: ФЛП, ООО, не суть важно. Клиенту достаточно банковской картой оплатить услугу один раз, всю сумму, а дальше за клиента и за маркетплейс всю финансовую работу сделает платежная платформа. Платеж расщепится на расчетный счет или карту-ключ к счету ФОП, ООО, курьерскую службу, если нужно, и в конце концов комиссию самого маркетплейса. Это если утрированно. Естественно бывают модели разной сложности, но сама технология позволяет сделать практически любую имплементацию в рамках законодательства Украины. Помимо расщепления у классического интернет-эквайринга есть ряд техологических преимуществ над переводами на карту:

- понятная отчетность

- рекурентные платежи без участия клиента

- Google/Apple Pay и однокликовые платежи

- оплата частями или в рассрочку

- онлайн возврат средств

- защита 3D-Secure

- оплата в счет кредитных средств (помните историю с p2p переводами и конфронтацией Новой Почты, Приватбанка и Монобанка?)

Так почему же до сих пор маркетплейсы Украины используют переводы с карты на карту, если это

- небезопасно

- безвозвратно

- высокий риск ошибки

- зачастую не законно

К сожалению ответа на этот вопрос у нас нет, но мы надеемся на изменении ситуации совместными усилиями участников финансового рынка, ведь наша единая цель – это финансовая безопасность и удобство клиента. А замещение операции покупки p2p переводом делают покупателя уязвимым и масштаб этой уязвимости вы можете видеть по статистике НБУ: переводы в интернет мы осуществляем в 2 раза чаще, чем делаем покупки.